生命保険金を払わなければ自殺は減るのか金融委 ‘無保障期間 延長’強行

保険金支払いをなくす方案も検討

保険研 "モラルハザード誘発" 主張

消費者団体 "関連性不明確" 反発

"免責期間を延ばせば、遺族だけに苦痛"

金融委員会が自殺にともなう保険金支給自体をなくしたり、現行2年の無保障期間は最小限として置いたまま保険会社が契約毎に期間を延ばして選択できるようにする側に政策方向を定めた。 去る7月に無保障期間を延ばすと発表した後、消費者団体側の反発が強まる中でも強行することにしたわけだ。

金融委は 」無保障期間延長が保険金受取目的で保険に加入したり、保険が自殺動機の一つとして作用することを最大限に抑制する」とその理由を説明している。

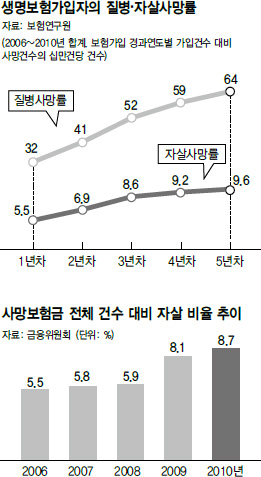

実際、無保障期間と自殺率に関連性があるだろうか。 これを分析した保険研究院の初めての研究が最近出てきた。 23日、研究院の‘生命保険の自殺免責期間が自殺に及ぼす影響’報告書によれば、2006年から2010年までの5年間の生命保険加入者の病気死亡率と自殺率はそれぞれ異なる様相を見せた。 病気死亡率は保険加入1年目で10万件当たり32件から、5年目では64件に漸進的増加推移を示した反面、自殺率は3年目に8.6件で2年目に比べて大きく増えた後、4年目9.2件、5年目9.6件と高水準を維持した。 保険加入後、年度が過ぎるほどに加入維持件数が減るので、単純な件数比較ではなく契約保有件数対比自殺件数の割合で対照したと研究院は説明した。

年度別に後になるほど自殺率自体が高まる中で、加入4~5年目にそれぞれ最高点が現れた。 2006年は4年目に10万件当たり7.1件で最も高く、2007・2008・2009年はそれぞれ8.2・8.9・11.6件で5年目に最高点をつけた。 2010年には4年目に12.8件で最も高かった。 ‘無保障期間2年’が自殺時期の主な原因になるならば、3年目に現れなければならないが最高点はその後であった。

この点について研究院のイ・チャンウ博士は「ひとまず2年が過ぎて初めて最高点が現れていて、いつが最も高くなるかと言うことよりも、いつが最も変化の幅が大いかが分析に最も有効だ」と説明した。 年次別自殺率の変動性の集中度を‘自殺期間依存指数’(SPDI)を通じて求めると、保険加入1年目と2年目の時に25.35と17.30と現れていて、3年目に31.88で最も高くなり、4年目と5年目には21.27と23.02に再び下降し維持されることが明らかになった。 すなわち3年目の時に自殺率の変動が最も大きいということだ。

研究院は結果的に「自殺に対して保険金を支給する政策は自殺する動機の多い個人たちがより一層保険に加入することになる‘逆選択’と景気変動によって賃金が保険金より低くなれば自殺を敢行する‘モラルハザード’を起こす」と主張した。

これに先立って保険会社は自殺保険金による負担を一貫して訴えてきた。 無保障期間の選択権を保険会社に与える場合、多くが延長すると予想される理由だ。 金融委の集計によれば2006年の自殺による死亡保険金の支給件数は全体の5.5%にあたる2857件から2010年には8.7%にあたる6201件に増え、金額も8.7%の526億ウォンから10.3%にあたる1646億ウォンに増えた。

実際、生命保険会社の死亡保険金支給原因順位の変化を見ても自殺の急増傾向は目立つ。 保険開発院の‘生命保険統計分析資料集’を見れば、男性の場合、肝臓癌(8746人)と肺癌(6951人),胃癌(5055人)が2008~2010年の1,2,3順位を占める中で、2008年に719人で8位だった自殺(窒息)が2009年には1143人で6位に上がった後、2010年には1381人で4位まで上がってきた。

これについて全世界的に見ても独歩的な国内自殺率増加を見る時、当然の結果という意見が相次いでいる。 社会的に自殺者が増えるなかで免責期間を増やせば、経済的困難が加重される遺族も多くなるだけに金融委の最終決定を巡り論議がおきるものと見られる。 消費者団体は「社会的現象である自殺増加が無保障期間調整で解決されるという根拠がなく、自殺保険金を念頭に置いて保険に加入するという見解自体が消費者を潜在的犯罪者と見ること」と反発している。 実際、研究院報告書も保険加入者の自殺が無保障期間に反応するということを示しているだけで、期間延長が自殺を減らせるかという問題に対する答は提示していない。

国内人口全体の自殺率は2006年の10万人当たり21.8人から2008年26人、2010年31.2人に次第に増加しているが、保険加入者の自殺率の場合、増加傾向は同じだが数値は2006年5.29件から2008年6.14件、2010年10.33件ではるかに小さかった。 保険加入者の自殺率は人数ではなく加入件数で計算されたので重複加入を除く場合、自殺率はさらに減ることになる。 国家別にベルギーとギリシャは無保障期間を設けていなかったが、それぞれ1995年と2000年に1年と2年に決めた。 日本は1年だったものを2000年に2年にし、2005年に3年に延ばした。 反面、スウェーデン、デンマークは無保障期間なしで保険金を支給している。

ソン・ギョンファ記者 freehwa@hani.co.kr

訳J.S(2346字)