構造調整 遅遅不進‘紙くず’憂慮…10月が峠

東洋グループが市場に吐き出した約2兆ウォンの企業手形と会社債に対する憂慮が高まっている。 資産売却など東洋グループが現在進行中の構造調整が支障をきたし4万人に及ぶ投資家が入っている企業手形と会社債が紙切れになりかねないという分析が提起されている。

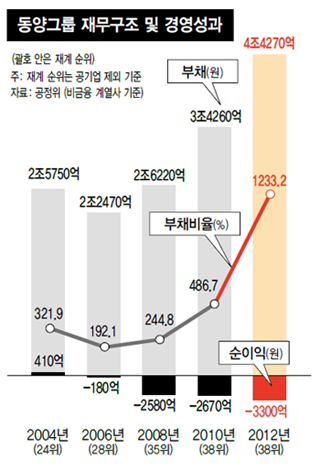

21日、東洋グループと金融監督院関係者などの話を総合すれば、現在 東洋グループが発行した企業手形と会社債の内、投資家が入っている物量はそれぞれ1兆ウォンだ。 東洋グループは去る3月末現在の負債比率が1300%(連結基準)に達するほど財務状態が非常に脆弱な状態で、昨年末以後 資産売却など構造調整を進行中だ。

東洋グループが発行した企業手形等は信用等級がBB-(韓国企業評価基準)であり投資非適格(投機)等級だ。 だが、年8%内外の高金利を提示していたために一回も申込が未達にならないほど投資家が押しかけている。 去る7月に公募した会社債の申込競争率も1.8対1水準だった。

高金利の誘惑に引き寄せられて不渡りの危険を見逃す状況が起きているわけだ。 企業手形と会社債は償還期日前に発行企業が不渡りを出せば、原則的に投資金を一銭も回収できない。 金融監督院関係者は「東洋グループ債権に過度に多くの個人投資家が集っている」と話した。 当局は東洋グループが発行している会社債と企業手形投資家をそれぞれ2万5000人と1万5000人と推算した。

東洋グループは今年に入ってから毎月1回程度の頻度で会社債と企業手形を発行している。 ほとんどが運営資金と満期になった会社債および企業手形の償還が目的だ。 一言で言って自転車操業という意味だ。 金融圏関係者は「財務構造が脆弱な企業によく現れる‘爆弾回し’」と指摘した。 特に東洋グループは債権団主導の構造調整を迂回するために金融機関貸し出しを会社債など市場性与信に切り替えてきた。

このような爆弾回しは来る10月末を越すことは難しいと金融当局と金融圏は見ている。 金融監督院関係者は「現在、東洋グループは会社債と企業手形の販売を所属金融系列会社の東洋総合金融証券で半分ほど処理している。 信用等級が改善されない以上、10月末からは系列証券会社を活用することはできない」と話した。 10月末から投資非適格等級を受けた企業手形と会社債は、所属金融系列会社で販売できないよう関連規定が去る4月末作られた。

信用等級改善のカギは構造調整の成功可否だ。 東洋グループは昨年末、高強度財務構造改善とエネルギー中心の事業構造再編計画など構造調整案を発表した。 だが、まだ構造調整成果は微小だ。 端的に言えば、今年前半期までに2兆ウォンの流動性を確保する計画だったが、21日現在までの流動性確保実績は目標対比17.5%水準に止まっている。 市場の一部では東洋グループ社主一家が資産売却に消極的な態度を取っているためとの分析も出ている。 東洋グループ高位関係者は「吸収候補者が予想売却価格の半分にもならない金額に値切っているため資産売却が遅れている。 来月中旬までには遅れた資産売却を完了する予定」と明らかにした。 東洋グループは来月中旬までに東洋マジックと東洋パワーの売却などで6000億ウォン以上の現金を確保すれば10月危機を乗り越えられると判断している。 キム・ギョンナク記者、クァク・ジョンス先任記者 sp96@hani.co.kr

訳J.S(1585字)

-----------------------------------------------------------

銀行貸出→会社債‘借金乗り換え’金融当局、規制強化 推進

主債務系列 選定基準 変更推進

金融当局が主債務系列の選定基準変更を検討している。 一部の財閥大企業が金融機関貸出を会社債など市場性与信に乗り換える方式で構造調整などを回避する事例が現れているためだ。

主債務系列の選定基準は、銀行と証券など金融機関が企業に貸した資金の0.1%(今年基準で約1兆6152億ウォン)以上を借りた企業を対象に毎年4月頃に選ばれる。 今年は三星(サムスン)グループ・現代車グループなど30のグループが選ばれた。

主債務系列に選ばれた企業に対して、金融機関は信用危険評価(不渡り可能性を計る作業)を進め、その結果 財務構造が脆弱な企業に対しては財務構造改善約定を結ぶ。 資産売却などの構造調整を金融機関が主導することになるわけだ。 そのために一部の企業では主債務系列選定基準から抜け出す方式で財務構造改善約定の締結を回避している。 代表的な事例が東洋グループだ。

東洋グループは2010年に主債務系列企業に選ばれて、主債権銀行である産業銀行と財務構造改善約定を結んだ。 だがその後、会社債と企業手形の発行で調達した資金で銀行借入を返済し主債務系列選定対象から抜け出した。 21日現在、東洋グループの市場性与信は2兆ウォン水準だが、金融圏からの借入金総額は9000億ウォンに過ぎない。 財布を変えるだけで財務構造改善圧力を避けたわけだ。

金融当局は、東洋グループのような主債務系列選定回避を遮断するため2つの方案を検討中だ。 主債務系列選定基準である金融圏の総与信に占める比重(0.1%)を低くする方案と、市場性与信のうちの一定比率を金融圏与信に分類する方式だ。

金融当局関係者は「市場性与信を中心に借入金ポートフォリオを変えることになれば、事実上銀行はもちろん金融当局も該当企業の財務構造改善に影響力を行使することが難しくなる。 構造調整遅延にともなう被害は多数の投資家をはじめとする国民経済が負担することになる」と話した。

キム・ギョンナク記者 sp96@hani.co.kr

訳J.S(982字)