2.5%超低金利時代に…庶民利息20%以上のカード会社・貸金業者で金を借りる

Googleの優先サイトに追加

Googleの優先サイトに追加高金利金融機関で借りて使う

低所得・低信用者などが主に利用

「7%→10%→30%」

保険設計士チャン・某氏(35)が最近3年間に銀行-カード会社-貯蓄銀行から借りた信用貸付の利率だ。チャン氏は2010年、銀行から金利7%で2500万ウォンの信用貸付を受けて、2011年には10%の利率で1000万ウォン相当のカードローン借入を使った。2ヶ月ほど前には貯蓄銀行から金利30%で1000万ウォン相当の信用貸付を得た。チャン氏は「銀行では個人事業者のため、限度額は低く、利率は高く策定された。急に金を使う必要が生じ、カードローンと貯蓄銀行を利用した」と話した。

利率2%の超低金利時代だが、家計信用貸付の4分の1は金利20%以上の高金利金融機関が用いられていることが明らかになった。これらが全体の利子に占める割合は全信用貸付利子の半分を越えた。また、所得と信用が低い借入者であるほど、高金利貸付の利用の比重が高かった。

信用貸付は担保や保証なしで借主の職業・所得など信用情報を反映してなされる。 担保・保証貸付に比べて金利が高く、信用の程度により金利差が大きい。

26日に韓国銀行が銀行・相互金融・保険会社・クレジットカード・キャピタル・貯蓄銀行・貸金業など国内七大金融機関の家計信用貸付現況を分析した資料によると、昨年末基準の家計信用貸付は計153兆8000億ウォンに達する。これらの機関の全家計貸付(781兆ウォン)の20%を占める水準だ。韓国銀行が毎年提出する金融安定報告書と<ハンギョレ>が追加要請した資料を分析した結果だ。韓国銀行が今年第1四半期分で集計した全家計貸出は961兆ウォンだが、金融機関と見なすのが難しい奨学財団などその他の金融仲介機関などを除いた。

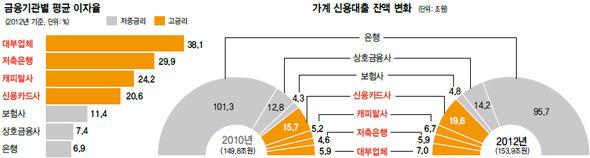

現在、基準金利2.5%の超低金利時代だが、家計信用貸付の4分の1である39兆2000億ウォンは、平均金利20%以上である高金利金融機関で行われた。利率が20%を越えるクレジットカード会社が19兆7000億ウォンと最も多く、利率40%に肉迫する貸金業の信用貸付は6兆9000億ウォンにもなった。利率5~10%の低・中金利の信用貸付は114兆6000億ウォンで全体の4分の3を占めた。銀行と相互金融がそれぞれ95兆7000億ウォン、14兆1000億ウォンを占めた。

高金利金融機関の貸付規模は小さかったが、利息の額は非常に大きかった。家計信用貸付により生じた利息18兆1000億ウォンの内、高金利金融機関の利子が10兆ウォンと半分を越えた。カード会社が4兆1000億ウォンで最も多く、貸金業も2兆6000億ウォンにも達した。反面、全信用貸出の4分の3を占める低・中金利金融機関の利子は8兆1000億ウォンと半分に至らなかった。銀行が6兆6000億ウォン、相互金融社が1兆ウォンに達した。

利子逆転現象は金融機関間の利率差が非常に大きいためだ。貸金業は平均金利38.1%と利子上限ラインである39%に近く、貯蓄銀行は利率が29.9%であった。キャピタル社(24.2%)とカード会社(20.6%)も20%を越える高金利であった。第一金融圏である銀行は利率が6.9%で最も低く、相互金融も7.4%で低い方だった。全体的な金利地形を見ると、金利10%台前半の貸付が殆ど見当たらない状況で、直ちに20%利率に走ってしまう「金利断層」現象が現れた。

所得と信用度が低いほど高金利信用貸付の利用率が高かった。所得3000万ウォン以下で信用等級7等級以下である低信用・低所得借入者が銀行を利用する割合は15.2%に過ぎなかった。反面、金利が高い貸金業の利用割合は銀行利用者の2倍に近い29.5%であった。貯蓄銀行の利用率も14.1%も達した。

イ・チャンヨン韓国銀行マクロ健全性研究本部課長は「超低金利時代と言っても20%を越える高金利を使う人々が全体の4分の1に達する。自らの役割を果たせない相互金融と貯蓄銀行などをちゃんとさせて金利差を減らす必要がある」と話した。

グローバル金融危機以後、低金利信用貸出が減少し、高金利貸出が拡大している。2010~2012年の間、低・中金利機関(銀行・相互金融・保険会社)の信用貸出は118兆ウォンから114兆ウォンに減少したが、高金利機関(クレジットカード・キャピタル・貯蓄銀行・貸金業)の信用貸付は31兆ウォンから39兆ウォンに増えた。同期間に全家計貸出は696兆ウォンから781兆ウォンに拡大した。2009年のグローバル金融危機以後、家計所得条件が悪化して、銀行や相互金融などがリスク管理を強化して現れた現象だ。ソン・サンホ金融研究院先任研究委員は「庶民が金融を利用するに当たり困難が加重されている。短期解決策として中小企業貸付義務比率のように各金融機関に低所得・低金利貸付に対する義務比率を賦課する方案などを検討してみる必要がある」と話した。

チェ・ヒョンジュン記者 haojune@hani.co.kr

訳 M.S(2236字)