韓国の家計債務、200兆円突破で再び過去最大に…昨年、政策金融3兆円以上増加

Googleの優先サイトに追加

Googleの優先サイトに追加

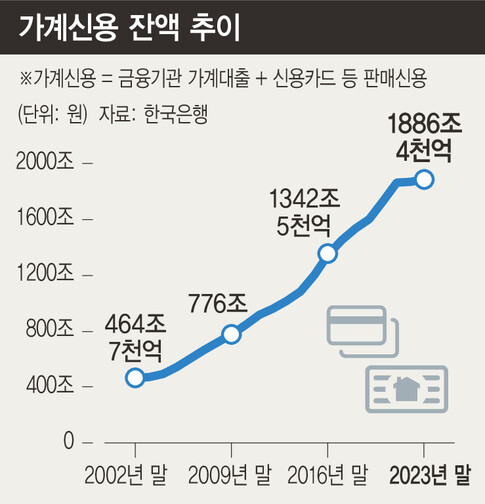

韓国の昨年末基準の家計債務(家計信用)が1886兆4千億ウォン(約212兆500億円)で、史上最高値を再び更新した。減少傾向にあった家計債務が1年ぶりに増加傾向に転じた。韓国政府の政策金融住宅担保貸付が30兆ウォン(約3兆3700億円)近く増え、家計債務の増加を煽った。

韓国銀行が20日発表した「2023年第4四半期家計信用(暫定)」によると、昨年末基準の家計信用残額は1886兆4千億ウォンで2022年末(1867兆6千億ウォン)に比べて18兆8千億ウォン(約2兆1100億円)増えた。家計信用は家計債務とクレジットカードなど販売信用を合わせたもので、2002年統計作成が始まって以来、歴代最大値を更新した。

昨年は家計向け貸付が再び増えた。高金利と不動産市場の不振で家計向け貸付の残高は2022年の1年間で7兆3千億ウォン(約8200億円)減った。しかし、昨年は18兆4千億ウォン(約2兆700億円)増を記録した。年末基準の家計向け貸付残高は1768兆3千億ウォン(198兆7800億円)だ。

政府の政策金融が家計向け貸付の増加の主な要因だった。機関別に見ると、預金取扱機関(預金銀行+非銀行圏)では昨年の家計向け貸付の残高がかえって14兆1千億ウォン(約1兆5800億円)減少した。健全性管理で非銀行圏が貸付の敷居を高めた中で、銀行圏も自主貸付商品の供給が減ったためだ。

一方、その他の金融機関では32兆6千億ウォン(約3兆6600億円)も急増した。公的金融機関(9兆7千億ウォン)とその他の金融仲介会社(21兆5千億ウォン)で集中的に貸付が増えた。これは政策金融と関連がある。住宅都市基金と韓国住宅金融公社などの独自財源融資は公的金融機関の項目に、特例住宅ローンのための住宅抵当証券(MBS)の発行はその他の金融仲介会社内の資産流動化会社および証券会社の融資項目に集計される。昨年、住宅都市基金と住宅金融公社が供給した住宅ローンは、計28兆8千億ウォン(約3兆2300億円)増加した。2015年(33兆ウォン)以後、最大の増加幅だ。政策金融が家計向け貸付の増加傾向を牽引したことを示している。

ただ、政策金融の供給は昨年下半期になるほど減少した。家計向け貸付を煽っているという批判を受け、政府が特例マイホームローンの金利を引き上げるなど調整に乗り出したためだ。住宅都市基金と住宅金融公社の住宅担保貸付は昨年第2四半期だけで10兆6千億ウォン(約1兆1900億円)増加したが、第3四半期には6兆6千億ウォン(約7400億円)、第4四半期には2兆7千億ウォン(約3千億円)で次第に増加傾向が鈍化した。今年も新生児特例貸付など政策金融商品が施行されており、金融当局が借り換えローンのインフラも拡大しているため、家計債務を政府が刺激し続けるという懸念は依然として残っている。

訳H.J