FRBがもたらしたドル高は終盤段階…年末の韓国株式市場は「ひと息」

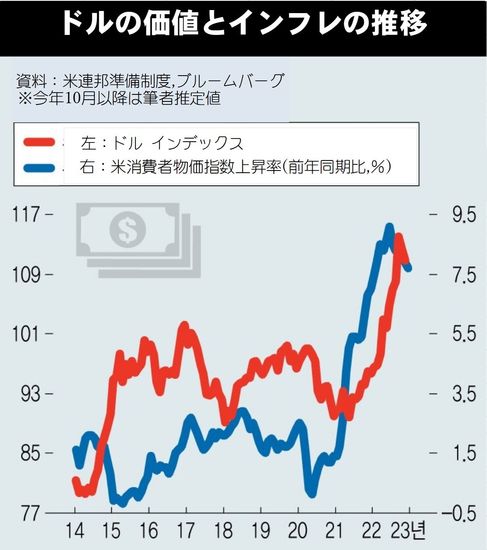

今年の韓国ウォン相場は対ドルで20%下落した。最近のインフレの要因が多様であるように、ドル高も様々な要因から始まっている。まず、ドル高の最大の原因は、米連邦準備制度理事会(FRB)の急激な金利引き上げだ。FRBは3月から現在までの間に基準金利を3.75ポイントも引き上げた。このうち4回は0.75ポイントの「ジャイアントステップ」だった。

それだけではない。最近のドル高は他国のそれぞれの状況も原因となっている。ロシアのエネルギー攻撃を受け続けている欧州と財政悪化の俎上に上がった英国、そして「ゼロ金利」を固守し貿易収支の赤字まで拡大している日本などが最近のドル高に力を与えている。それでは、ドルはいつまで上がり、またその影響はどの程度になるのだろうか。

第一に、FRBがもたらしたドル高は今が終盤段階のようだ。FRBの利上げは遅くとも来春には終わるためだ。利上げの効果を確認するにはある程度の時差があるため、FRBは近いうちに利上げを止め、しばらくは状況を見守るだろう。だとすれば米国から始まったドル高は今がピークだ。市場は常に少し先に期待を反映するため、韓国ウォンもドル高の台風から今抜け出している状態だとみる。

第二に、欧州だ。欧州はまだエネルギーショックから抜け出せずにいるが、それでも備蓄した燃料で今冬をなんとか無事に乗り切る可能性が高い。もちろん、大半の欧州諸国が来年さらに歪んだ経済成績表を受け取った場合、ユーロは再び揺れる可能性がある。

第三に、日本円は先進国通貨の中で年初に比べ最も高い30%の下落率をみせている。日本の中央銀行は今年、約10兆円分の円を買い入れた。通常、外国為替市場における外部資本の攻撃と中央銀行の防御の勝敗は終わってみないと分からない。もし韓国ウォンが揺れるとしたら、それは円が心理的マジノ線を明け渡し、一時発作を起こす場合に当たるだろう。

第四に、ドルは次第に小幅安か小康局面に入るだろうが、傾向的に大きく弱まることはなさそうだ。なぜなら、FRBが金利を本格的に引き下げるまでには相当な時間が残っており、今は世界景気低迷のリスクが高くなる時期であるためだ。通常、景気低迷期にはドルが強い傾向がある。

にもかかわらず、数カ月だけ持ちこたえれば、FRBの緊縮は大詰めに向かう。過去最大クラスのドル高が終わりつつあるという意味であり、これは年末の韓国証券市場にとって相当な慰労の材料だ。ことにより予期せぬ騒音があるかも知れないが、外国為替市場は今一時休戦状態に入っている。

訳J.S