前年同期対比売上9%減、営業利益は59%増

鉄鋼価格上昇、高附加製品拡大、費用削減が寄与

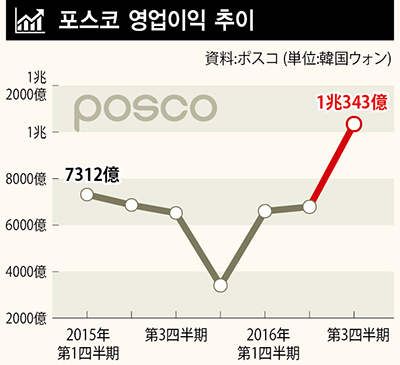

ポスコが鉄鋼価格の上昇と費用削減などにより4年ぶりに四半期営業利益1兆ウォン(約917億円)を回復した。

ポスコは26日、企業説明会を開き第3四半期(連結財務諸表基準)売上12兆7476億ウォン(約1兆1700億円)、営業利益1兆343億ウォン(約949億円)の実績を上げたと明らかにした。昨年同期に比べ売上は8.9%減ったが営業利益は58.7%増えた。四半期ベースの営業利益が1兆ウォンを超えたのは、2012年第3四半期以来4年ぶりだ。

直前四半期に比べても収益性が大幅に良くなった。グループの構造調整にともなう法人数の減少で売上高は0.9%減ったが、鉄鋼部門の実績改善が寄与して営業利益は52.4%増えた。世界鉄鋼価格の上昇など業界状況改善の流れに乗り、高付加価値製品の販売が増え、コスト削減などにより海外鉄鋼法人の合算営業利益(1323億ウォン=約121億円)が直前四半期対比で1148%増加したことも実績改善を助けた。インドネシアの一貫製鉄所をはじめメキシコの自動車用鋼板生産法人、ベトナムとインドの冷延生産法人など国外の主要鉄鋼法人も営業利益が大きく増加した。

収益性が高まったのには、ポスコの高付加価値高級鉄鋼製品を意味するワールドプレミアム(WP)製品と顧客別受注生産型のソリューション・マーケティング販売量が増えた影響が大きかった。ポスコはワールドプレミアム製品を直前四半期より19万9千トン増えた403万8千トンを販売し、史上最高値を達成した。これによりポスコのワールドプレミアム製品販売比重は、販売合計の半分に肉迫した。加えて鉄鋼価格が上がり、コスト低減効果と相まって収益性を引き上げた。

ポスコの財務健全性も大幅に改善された。負債比率は70.4%になり、連結会計基準導入以来の最低水準を実現した。別途基準の負債比率は創業以来最低の16.9%を記録した。

昨年、創社以来初めての当期純損失を記録したポスコは、今年に入って収益性が確実に改善されている。売上減少の下での「不況型黒字」なので、本格的な実績回復(ターンアラウンド)と見るのは早計という分析もあるが、事業構造の革新と構造調整をベースに実績が少しずつ好転する姿を見せている。ポスコは「2014年以来、持続的に推進してきた事業構造革新作業を継続し、今年第3四半期にも中国や日本の加工センターを合併するなど17件の系列会社・資産リストラを完了した」と明らかにした。ポスコは第4四半期には24件、来年には27件の系列会社・資産リストラを追加実施する計画だ。

訳J.S(1294字)