勤労所得の不平等よりはるかに深刻

金融所得に非課税などの恩恵まで

政府は“配当所得増大税制”を推進

配当が多い企業の株主に税制優遇

少数の富裕層の税負担を減らす

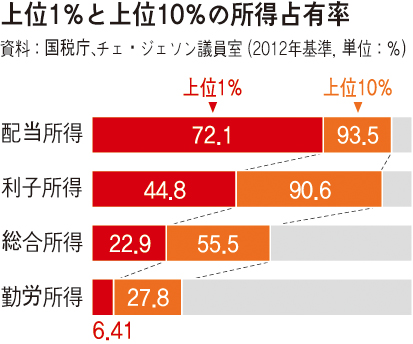

上位1%が配当所得の72%、利子所得については45%を占めているという国税庁資料が7日公開され、これまで正確な実状が知られていなかった韓国の資本所得の不平等な実態が一部明らかになった。 また、これを通じて韓国で資産(富)の偏重実態を間接的ながらうかがい知ることができるようになった。 今まで勤労所得や事業所得の不平等な実態はある程度明らかにされていたが、不動産や預金、株式など富の保有とそこから派生する資本所得の分布についての正確な資料はほとんど出されていなかった。

資本所得の代表的な形態は、株式による配当所得、預金・債券による利子所得、不動産による賃貸所得などが上げられる。 これらはすべて“金が金を産む”、いわゆる不労所得だ。 労働の代価ではなく資産を所有しさえすれば生じる所得であるためだ。

この日公開された資本所得の偏りのレベルは、勤労所得や総合所得の不平等よりはるかに深刻だ。 高所得層である上位10%が配当所得の93.5%を、利子所得については90.6%を占有しているということは、事実上の“総取り”に近い。 韓国の少数の富裕層の株式、預金など金融資産の集中がどれほど深刻なのかが分かる。

資本所得の不平等は、勤労所得の不平等より所得全体の分配悪化に及ぼす影響が一層大きい。パク・ギベク ソウル市立大学教授は今年5月に発表した「類型別所得が所得不平等に及ぼす影響」という論文で「同じ規模の所得が増加すれば、資本所得が増加する時に所得分配が悪化する可能性がさらに高い」と述べた。最近世界的な波紋を起こしているトマ・ピケティ パリ経済大学教授の著書『21世紀の資本論』の核心主張も資産(資本)から派生する所得の増加率が、労働所得全体の増加率を大きく上回ることが所得不平等の悪化の最大原因の一つだということだ。

このような資本所得の不平等を緩和させるためには、金融所得に対する課税を強化して積極的な再分配政策を展開しなければならないという指摘が出ている。 歳入拡充と租税の公平性のためにも金融所得課税を強化する必要がある。 政府もこれを認めている。 企画財政部関係者は「利子・配当所得、株式譲渡差益などに対しては金融市場育成の必要性などを考慮して課税優遇をしてきた。 すでに金融市場は成長したし、今後は課税の公平を高めなければならないので課税強化が必要だ」と話した。

金融所得課税で問題になるのは非課税・減免と分離課税の比重が高いということだ。 政府の分析では金融所得(利子・配当所得)の34%が非課税・分離課税の恩恵を受けていると調査された。 これは完全に税金を免除したり、総合課税ではなく分離課税を行い課税負担を下げているという意味だ。 特に住宅資金、個人年金貯蓄、年金貯蓄、自己株式型投資商品の場合、上位20%が下位20%より多くの非課税恩恵を受けている。 現行の利子・配当所得は2000万ウォン未満に対しては14%の分離課税を実施し、2000万ウォン超過分に対しては他の所得と合算し累進税率で総合課税している。

配当所得と共に“株式富者”に大きな収益を与えている株式譲渡差益に対する課税も不十分な状態だ。 有価証券市場の場合「持分率2%または、時価総額50億ウォン以上」の大株主だけに課税(一般企業20%、中小企業10%)する。 この基準を充足する人は約5000人で、株式投資家全体の0.1%水準だ。 国会予算政策処は「(大株主だけが納める方式ではなく)一定金額以上の株式譲渡差益に対して課税する方案を検討することが可能」と提案したことがある。 先物、オプションなど派生金融商品の売買は、現在税金をまったく納めていない。 最近派生金融商品市場が大きく成長しただけに課税の必要性が提起されている。

これに関連して、チェ・ギョンファン経済チームが家計所得拡充を名分に推進している“配当所得増大税制”はかえって所得の不均衡を加速させるという批判が出ている。 配当所得増大税制は配当を多くした企業の株主に対し税制優遇を与える内容だ。 利子・配当所得2000万ウォン未満は14%から9%に分離課税税率を下げ、2000万ウォン以上の総合課税対象になる大株主には25%の分離課税を許容することにした。 大株主の場合、現在より税負担が20%も低くなる。

訳J.S(2190字)