йҹ“еӣҪй–Ӣзҷәз ”з©¶йҷўгҖҢ家иЁҲиІ еӮөжҜ”зҺҮгҖҒй«ҳйҪўеҢ–гҒ«гӮҲгӮҠпј•е№ҙд»ҘеҶ…гҒ«гғ”гғјгӮҜвҖҰеҫҗгҖ…гҒ«дёӢиҗҪгҒ®иҰӢиҫјгҒҝгҖҚ

гҖҖйҹ“еӣҪй–Ӣзҷәз ”з©¶йҷўпјҲKDIпјүгҒҜгҖҒж•°еҚҒе№ҙгҒ«гӮҸгҒҹгӮҠдёҠжҳҮгҒ—з¶ҡгҒ‘гҒҰгҒҚгҒҹйҹ“еӣҪгҒ®еӣҪеҶ…з·Ҹз”ҹз”ЈпјҲGDPпјүжҜ”家иЁҲиІ еӮөгҒ®еүІеҗҲгҒҜй«ҳйҪўеҢ–гҒӘгҒ©гҒ®дәәеҸЈж§ӢйҖ гҒ®гҒҹгӮҒгҒ«5е№ҙд»ҘеҶ…гҒ«гғ”гғјгӮҜгҒ«йҒ”гҒ—гҖҒгҒқгҒ®еҫҢгҒҜдёӢиҗҪеӮҫеҗ‘гҒ«е…ҘгӮӢгҒ гӮҚгҒҶгҒЁгҒ®иҰӢйҖҡгҒ—гӮ’зӨәгҒ—гҒҹгҖӮKDIгҒҜгҖҒ家иЁҲиІ еӮөгҒ®з®ЎзҗҶж–№ејҸгӮ’еҫ“жқҘгҒ®з·ҸйҮҸиҰҸеҲ¶гҒ§гҒҜгҒӘгҒҸгҖҒеҖҹдё»гҒ®иҝ”жёҲиғҪеҠӣдёӯеҝғгҒ«еӨүгҒҲгҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„гҒЁжҸҗиЁҖгҒ—гҒҹгҖӮ

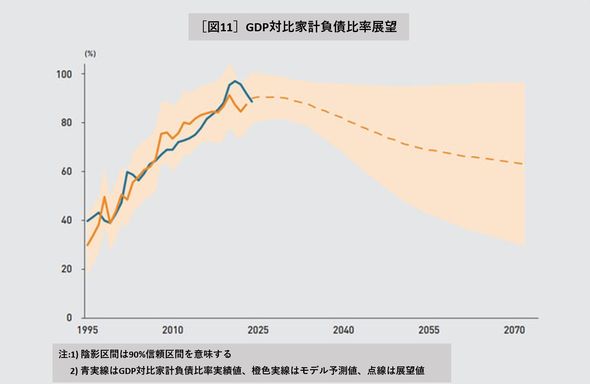

гҖҖ5ж—ҘгҒ«KDIгҒҢзҷәиЎЁгҒ—гҒҹе ұе‘ҠжӣёгҖҢдәәеҸЈж§ӢйҖ гҒ®еӨүеҢ–гҒҢ家иЁҲиІ еӮөгҒ«еҸҠгҒјгҒҷеҪұйҹҝгҖҚгҒ«гӮҲгӮҢгҒ°гҖҒйҹ“еӣҪгҒ®GDPжҜ”家иЁҲиІ еӮөгҒ®еүІеҗҲгҒҜ1990е№ҙд»ЈеҫҢеҚҠгҒӢгӮүеӮҫеҗ‘зҡ„гҒ«дёҠжҳҮгҒ—гҖҒд»Ҡе№ҙ第1еӣӣеҚҠжңҹжң«еҹәжә–гҒ§90.3пј…гҒЁгҒӘгӮҠдё–з•Ң5дҪҚгҒ®ж°ҙжә–гҒ гҖӮ

гҖҖдё»иҰҒеӣҪгҒ«жҜ”гҒ№гҒҰжҖҘйҖҹгҒ«еў—еҠ гҒ—гҒҹйҹ“еӣҪгҒ®жңҹеҫ…еҜҝе‘ҪгҒҢ家иЁҲгҒ®иіҮз”Ји“„з©ҚгҒ®еӢ•ж©ҹгӮ’еӨ§гҒҚгҒҸй«ҳгӮҒгҖҒ家иЁҲиІ еӮөгҒ®ж§ӢйҖ гҒҢж·ұеҲ»еҢ–гҒ—гҒҹгҒЁгҒ„гҒҶгҒ®гҒҢKDIгҒ®еҲҶжһҗгҒ гҖӮгҒ“гҒ®20е№ҙй–“пјҲ2003пҪһ2023е№ҙпјүгҒ«жңҹеҫ…еҜҝе‘ҪгҒҜ6.2жӯіпјҲ77.3вҶ’83.5жӯіпјү延гҒігҒҹгҖӮжңҹеҫ…еҜҝе‘ҪгҒҢ延гҒігҖҒиҖҒеҫҢгҒ«еӮҷгҒҲгӮҲгҒҶгҒЁгҒҷгӮӢдёӯгғ»й«ҳйҪўеұӨгҒҜйҮ‘иһҚиіҮз”ЈгӮ’еҘҪгҒҝгҖҒдҪҸе®…иіје…ҘгҒҢе–«з·ҠгҒ®е•ҸйЎҢгҒ§гҒӮгӮӢйқ’е№ҙеұӨгҒҜдҪҸе®…иіҮз”ЈгҒ«еҜҫгҒҷгӮӢйңҖиҰҒгҒҢеӨ§гҒҚгҒ„еӮҫеҗ‘гӮ’иҰӢгҒӣгҒҰгҒ„гӮӢгҖӮгҒ“гҒ®жҷӮгҖҒй«ҳйҪўеұӨгҒҢиіҮйҮ‘гӮ’дҫӣзөҰгҒҷгӮӢеҪ№еүІгӮ’йҒӮиЎҢгҒ—гҖҒйқ’е№ҙеұӨгҒҢгҒ“гӮҢгӮ’еҖҹе…ҘгӮҢгҒҰдҪҸе®…гӮ’еҫ—гҒҰгҖҒ家иЁҲиІ еӮөгҒҢзҷәз”ҹгҒҷгӮӢгҒЁгҒ„гҒҶгҒ“гҒЁгҒ гҖӮ

гҖҖжңҹеҫ…еҜҝе‘ҪгҒ®е»¶гҒігҒҢеҒңж»һеҢәй–“гҒ«йҖІе…ҘгҒ—гҒҹдёӯгҒ§гҖҒе№ҙйҪўеҲҘдәәеҸЈж§ӢжҲҗгҒ®еӨүеҢ–гҒҢжҖҘйҖҹгҒ«йҖІгӮ“гҒ§гҒ„гӮӢгҖӮ30пҪһ40д»ЈгҒҢдәәеҸЈж§ӢйҖ гҒ®дёӯеҝғгҒЁгҒӘгӮӢжҷӮгҒҜеҖҹе…ҘгӮҢйңҖиҰҒгҒҢиҶЁгӮүгҒҝгҖҒ家иЁҲиІ еӮөгҒҢеў—еҠ гҒҷгӮӢеӮҫеҗ‘гҒҢгҒӮгӮүгӮҸгӮҢгӮӢгҒҢгҖҒе°‘еӯҗеҢ–гҒҢз¶ҡгҒҚдәәеҸЈгҒ®еӨҡж•°гҒҢй«ҳйҪўеұӨгҒ§ж§ӢжҲҗгҒ•гӮҢгӮҢгҒ°еҖҹе…ҘгӮҢйңҖиҰҒгҒҜзё®е°ҸгҒ—гҖҒ家иЁҲиІ еӮөгӮӮжёӣе°‘гҒҷгӮӢеӮҫеҗ‘гӮ’иҰӢгҒӣгӮӢгҒ гӮҚгҒҶгҒЁгҒ„гҒҶж„Ҹе‘ігҒ гҖӮ

гҖҖе®ҹйҡӣгҖҒKDIгҒҢзөҢжёҲеҚ”еҠӣй–Ӣзҷәж©ҹж§ӢпјҲOECDпјүгҒҠгӮҲгҒіж¬§е·һйҖЈеҗҲпјҲEUпјүеҠ зӣҹеӣҪгҒӘгҒ©35гӮ«еӣҪгӮ’дёӯеҝғгҒ«еҲҶжһҗгҒ—гҒҹзөҗжһңгҖҒжңҹеҫ…еҜҝе‘ҪгҒҢ1жӯіе»¶гҒігӮҢгҒ°гҖҒGDPжҜ”家иЁҲиІ еӮөгҒ®еүІеҗҲгҒҜзҙ„4.6гғқгӮӨгғігғҲдёҠжҳҮгҒҷгӮӢгҒЁжҺЁе®ҡгҒ•гӮҢгҒҹгҖӮгҒқгҒ®еҸҚйқўгҖҒиіҮйҮ‘йңҖиҰҒиҖ…гҒ§гҒӮгӮӢйқ’е№ҙеұӨпјҲ25пҪһ44жӯіпјүгҒ®жҜ”йҮҚгҒҢ1гғқгӮӨгғігғҲжёӣгӮҠгҖҒй«ҳйҪўеұӨпјҲ65жӯід»ҘдёҠпјүгҒ®жҜ”йҮҚгҒҢ1гғқгӮӨгғігғҲеў—гҒҲгӮҢгҒ°гҖҒ家иЁҲиІ еӮөгҒ®еүІеҗҲгҒҜзҙ„1.8гғқгӮӨгғігғҲдёӢиҗҪгҒҷгӮӢгҒ“гҒЁгҒҢеҲҶгҒӢгҒЈгҒҹгҖӮ

гҖҖгҒ“гӮҢгӮ’еҹәгҒ«KDIгҒҢйҒҺеҺ»20е№ҙй–“пјҲ2003пҪһ2023е№ҙпјүгҒ®йҹ“еӣҪгҒ®GDPжҜ”家иЁҲиІ еӮөжҜ”зҺҮгҒ®дёҠжҳҮе№…пјҲ33.8гғқгӮӨгғігғҲпјүгӮ’еҲҶжһҗгҒ—гҒҹгҒЁгҒ“гӮҚгҖҒ28.6гғқгӮӨгғігғҲгҒҜжңҹеҫ…еҜҝе‘ҪгҒ®еў—еҠ гҒ«гӮҲгӮӢгӮӮгҒ®гҒЁиӘ¬жҳҺгҒ•гӮҢгҒҹгҖӮ4.0гғқгӮӨгғігғҲгҒҜе№ҙд»ЈеҲҘгҒ®дәәеҸЈж§ӢжҲҗгҒ®еӨүеҢ–гҒ«гӮҲгӮӢгӮӮгҒ®гҒ гҖӮ

гҖҖKDIгҒ®гӮӯгғ гғ»гғҹгғ«з ”究委員гҒҜгҖҢгҒ“гҒ®гҒӢгӮ“гҒ®е®¶иЁҲиІ еӮөеў—еҠ гҒ®зӣёеҪ“йғЁеҲҶгҒҢж§ӢйҖ зҡ„гҒӘдәәеҸЈиҰҒеӣ гҒ«иө·еӣ гҒ—гҒҰгҒ„гӮӢгҖҚгҒЁгҒ—гҒҰгҖҢд»ҠеҫҢгҖҒжңҹеҫ…еҜҝе‘ҪгҒ®еў—еҠ еӮҫеҗ‘гҒ®йҲҚеҢ–гҒЁй«ҳйҪўеҢ–гҒ®йҖІиЎҢгӮ’иҖғж…®гҒҷгӮҢгҒ°гҖҒ家иЁҲиІ еӮөжҜ”зҺҮгҒҜ5е№ҙд»ҘеҶ…гҒ«гғ”гғјгӮҜгҒ«йҒ”гҒ—гҖҒдёӢиҗҪеұҖйқўгҒ«и»ўжҸӣгҒҷгӮӢгҒ гӮҚгҒҶгҖҚгҒЁгҒ®иҰӢйҖҡгҒ—гӮ’зӨәгҒ—гҒҹгҖӮ2070е№ҙгҒ«гҒҜй«ҳйҪўеҢ–гҒ«гӮҲгӮӢдёӢиҗҪеҠ№жһңпјҲ-57.1гғқгӮӨгғігғҲпјүгҒҢжңҹеҫ…еҜҝе‘Ҫеў—еҠ гҒ®дёҠжҳҮеҠ№жһңпјҲ29.5гғқгӮӨгғігғҲпјүгӮ’ең§еҖ’гҒ—гҖҒзҸҫеңЁгӮҲгӮҠ家иЁҲиІ еӮөжҜ”зҺҮгҒҢ27.6гғқгӮӨгғігғҲдҪҺгҒҸгҒӘгӮӢгҒЁжҺЁе®ҡгҒ—гҒҹгҖӮ

гҖҖKDIгҒҜгҖҒ家иЁҲиІ еӮөгӮ’зҸҫиЎҢгҒ®гӮҲгҒҶгҒ«д»»ж„Ҹзҡ„гҒӘз·ҸйҮҸз®ЎзҗҶгҒ§гӮўгғ—гғӯгғјгғҒгҒҷгӮӢд»ЈгӮҸгӮҠгҒ«гҖҒDSRпјҲеӮөеӢҷе…ғеҲ©йҮ‘иҝ”жёҲжҜ”зҺҮпјүгҒӘгҒ©еҖҹдё»гҒ®иҝ”жёҲиғҪеҠӣгҒ®и©•дҫЎгҒҠгӮҲгҒійҮ‘иһҚж©ҹй–ўгҒ®еҒҘе…ЁжҖ§з®ЎзҗҶгӮ’дёӯеҝғгҒ«ж”ҝзӯ–гӮ’иЁӯиЁҲгҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„гҒЁжҸҗиЁҖгҒ—гҒҹгҖӮдәәеҸЈж§ӢйҖ гҒ®еӨүеҢ–гҒ«гӮҲгӮҠ家иЁҲиІ еӮөжҜ”зҺҮгҒҢдёӢиҗҪеӮҫеҗ‘гҒ«и»ўгҒҳгӮӢгҒ“гҒЁгҒ«гҒӘгӮҢгҒ°гҖҒдҫӢеӨ–зҡ„гҒӘзҠ¶жіҒгӮ’йҷӨгҒ‘гҒ°з·ҸйҮҸз®ЎзҗҶгҒҢиіҮйҮ‘еёӮе ҙгӮ’гӮҖгҒ—гӮҚжӯӘжӣІгҒҷгӮӢжҒҗгӮҢгҒҢгҒӮгӮӢгҒҹгӮҒгҒ гҖӮ

иЁіJ.S