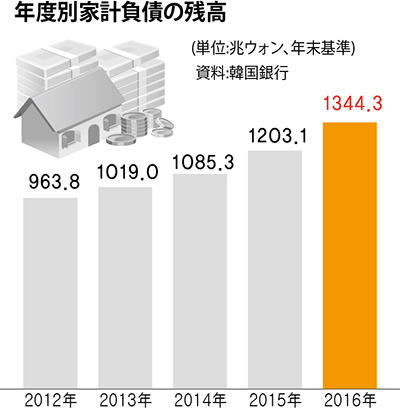

韓国銀行が昨年末の家計負債を1344兆3千億ウォン(約133兆円)と集計し発表した。家計融資とクレジットカード使用代金を合わせた残額基準だ。昨年の韓国経常成長率が企画財政部が推算したとおり4%であったら、年末の家計負債規模は国内総生産(GDP、1652兆ウォン)の81.4%に達しただろう。米国で金融危機が発生した当時の90%に接近した。家計負債の規模は、2015年の家計と非営利団体の年間総可処分所得の1.5倍に相当する。どこから見ても、水があごまで上がってきたと言える。

昨年の家計負債の増加速度からして驚異的だ。クレジットカード使用代金を除いた家計貸付金残高は、過去一年間で11.7%も増えた。増加率が経済成長率の3倍に近く、2002年の統計作成以来の最高値だ。市場金利は低いが、住居価格は上昇を続ける中で、家計が住宅担保融資を積極的に受け住宅購入に乗り出したことが大きな影響を及ぼした。

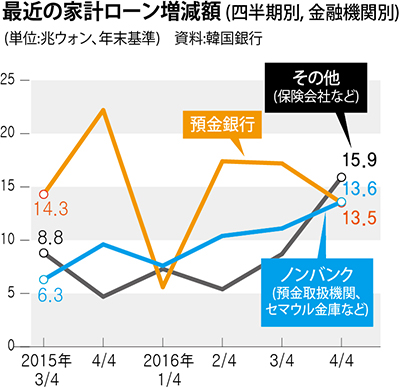

家計負債の質が悪くなったことが、特に大きな心配事だ。昨年の家計向け銀行融資額が9.5%増加する間に、利率が極めて高い第2金融圏の融資残高は17.1%も増加した。政府の家計融資抑制対策が銀行だけに集中したために、憂慮されていた“風船効果”が現実となって現れたのだ。自営業者の事業用融資、家計の生計用融資が大幅に増えたのだろう。

企業には資金が積もり、家計は貧しくなる中で、家計が借金を増やして消費を支える流れが数年前から本格化した。今後金利が上がれば、限界家計の破産が急増せざるをえない。これを防ぐために、通貨当局が低金利政策を無理に継続せざるをえない局面に達したのではないかと心配だ。何よりも家計負債の増加が家計の消費減少につながり、それが生産と雇用の萎縮を招き、再び家計の所得に悪影響を及ぼすことにより、韓国経済が長期不況に陥ることが憂慮される。

これまで家計負債急増のリスクを休むことなく警告してきたが、住宅建設景気を引き上げて経済成長率の数値を塗りつぶそうとする政府の意志の前では「馬の耳に念仏」であった。政府が今になって第2金融圏の融資抑制対策を再び用意すると言っているが、もはや信頼はできない。短期的には経済成長に害になる場合があろうとも、家計負債の増加を抑制し、家計所得を増やして軟着陸を試みる格別の方案を模索しなければならない。最悪を避ける対策を用意できる時間は、もういくらも残っていない。

訳J.S(1120字)