[ニュース分析]韓国、6年前の規制緩和後膨らんだ個人向け融資…危機の雷管となるか

Googleの優先サイトに追加

Googleの優先サイトに追加2016年に家計負債比率が85%超え

現政権発足後も増加傾向が続く

今年は住宅価格急騰、新型コロナまで重なる

年内に家計負債比率100%上回る見通し

家計の不健全性は金融と経済に打撃

専門家「融資手続きを厳しくすべき」

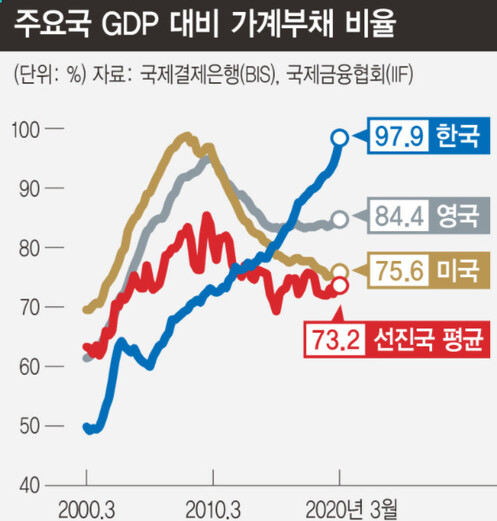

韓国の経済規模に比較した家計負債規模が世界最高水準に跳ね上がったのは、約4~5年前からだ。2014年末に国内総生産(GDP)に対する家計負債比率は80%を突破して米国(79.7%)を抜き、2016年半ばには英国も追い越した。

朴槿恵(パク・クネ)政権時代、チェ・ギョンファン経済副首相が主導して、住宅関連の融資規制を大幅に緩和したことが直接の契機となった。チェ元副首相は2014年7月16日の就任演説で、「真冬に真夏の服を着ているような不動産市場の古い規制を速やかに撤廃しなければならない」と宣言し、1週間後にいわゆる「7・24対策」を発表した。銀行の住宅担保認定比率(LTV)は50%から70%へと20ポイント、総負債償還比率(DTI)は50%から60%へと10ポイント緩和することが要旨だった。いわゆる「借金して家を買え」という政策が本格的に始動したのだ。

韓国の家計負債の水準が臨界点に近づいたのもこの時だ。国際決済銀行(BIS)の研究チームは、国内総生産に対する家計負債の比率が概ね85%を超えると経済に否定的影響を及ぼすと推定しているが、初めて85%を超えたのは2016年第3四半期だった。盧武鉉(ノ・ムヒョン)政権時代に住宅価格が急騰し、家計負債が大きな問題となったという認識が広がっているが、盧武鉉政権時代の同比率は60%台後半だった。その後、2008年第2四半期に初めて70%を超え、6年後の2014年第4四半期に80%を突破した。

問題は、現政権発足後も増加傾向が続いているということだ。現政権成立後だけで、同比率は10ポイント近く上昇した。2017年第2四半期の88.3%からスタートし、2018年の住宅価格上昇により融資が増えたことで90%を超え、今年第1四半期には97.9%に達した。今年第2四半期以降は、住宅価格の高騰とコロナ禍が重なり、個人融資の需要が増えた。今年の経済成長率もマイナスが予想されるため、この比率は年内に100%を超える可能性が高い。

現政権は、個人融資の増加率を経済成長率より低く保つことで、家計負債の負担を軟着陸させようとしてきた。短期間に個人融資を減らすことになれば、反動が大きくなり得るからだ。実際に2015~16年に2桁の増加率を見せた個人向け融資は、2018年に5.6%、2019年には4%まで減少した。しかしコロナ禍が発生し、状況は反転した。すでに今年8月までの増加率は6.2%を記録している。家計負債の管理に再び赤信号が灯った。

過度な家計負債は消費を萎縮させ、経済成長に否定的な影響を及ぼす。また、家計が限界に直面すれば不健全性が深まり、金融不安をもたらす可能性が高くなる。特に、国内外で予期せぬ衝撃が発生した場合、危機の触発剤ともなり得る。韓国金融研究院のチャン・ミン先任研究委員は「ほとんどの世界的な金融危機は、家計ローンの拡大によって住宅価格のバブルが膨らみ、バブル崩壊をきっかけに家計の不健全性が拡大したことによるもの」と述べた。

2007~8年のサブプライム・ローン事態に端を発する金融危機が代表的だ。米国のGDPに対する家計負債比率は、2004年に85%を超えてから高まり続け、危機のピークだった2008年には98%まで高騰した。結局、金融危機に見舞われてようやく「デレバレッジ(負債削減)」が実現し始めた。同比率は2011年に80%台に下がり、2014年には70%台にまで落ちた。この過程で債務者たちは家が差し押さえられて路上に叩き出されるなど、大きな苦痛を強いられた。

金融当局は家計負債問題の深刻さを認めながらも、「韓国は、負債が増えたのは高所得・高信用階層が中心のため、相対的に安全」と主張する。しかし最近、首都圏のマンション価格があまりにも高騰しているため、高所得・高信用階層も負担が増しているのは事実だ。予期せぬ国内外の衝撃で住宅価格が急落し、金利が上昇すれば、借金に耐えらねない人が増える可能性があるということだ。

資本市場研究院のパク・チャンギュン先任研究委員は、「せめてこれからは、過去5年間の所得証明書類を提出させたり、対面申請を義務付けたりといった、融資手続きの厳格化が必要」と述べた。また、「家を購入するためには、絶対に15年以上の元利金の分割返済を条件としなければ、時間が経っても借金が減らない」と指摘した。

訳D.K