吸収資金の相当部分は借り入れによる見込み

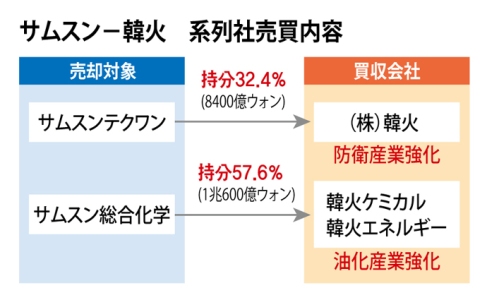

韓火(ハンファ)グループがサムスンテックワンとサムスン総合化学など、サムスングループから防衛産業と石油化学部門の系列会社を買収することが決まり、企業規模を大幅に膨らませることになった。 韓火は今回のビッグディールの成功で、防衛産業と石油化学事業で業界首位の座にのぼることになった。 韓火グループが今後、最大2兆ウォン(1ウォンは約0.1円)に達する吸収貸金の調達方法と吸収によるシナジー効果を巡って関心が集まっている。

韓火グループは26日、(株)韓火の防衛産業部門売上額は昨年末基準で1兆184億ウォンで業界4位だったが、今回の吸収によりサムスンテックワンとサムスンタレスの売上を合計すれば2兆5995億ウォンとなり、韓国航空宇宙産業とLIGネクスワンなど競争会社を抜いて業界首位になると明らかにした。

また、石油化学部門では韓火ケミカルとヨチョンNCC(持分50%)を合わせて、昨年末基準の売上が7兆8607億ウォンで業界5位だったが、サムスン総合化学とサムスントータルを買収すれば18兆823億ウォンとなり、LG化学とロッテケミカルを僅差で抜いて同じく業界首位になると付け加えた。

韓火グループ関係者は「防衛産業はグループの主力事業だが、(株)韓火は弾薬など在来式兵器分野が主で、防衛産業の核心である航空部門が部品事業の一部を除きほとんどないことが大きな限界だった。しかし、今回のビッグディールで待望の分野に進出することになった」と伝えた。この関係者は「今回のビッグディールは、韓火グループが先に防衛産業拡大のためにサムスンテックワンの吸収をサムスングループ側に打診し、サムスンテックワンがサムスン総合化学の持分を保有しているために、サムスングループ側石油化学部門の追加吸収の妥当性を検討し追加で推進することになった」とし「防衛産業は翼を得たし、石油化学は規模の経済を実現できることになった」と話した。

サムスン総合化学は、最近中国側の需要減少により業界の状況が良くない高純度テレフタル酸(PTA)等を主力に生産しているため実績が良くないが、サムスントータルは低価格ガソリンスタンド供給者に選ばれた後に第5の精油会社として新たに登場したという評価を受けるなど、不況期でも収益性が相対的に良い。

財界内外からは憂慮の声も出ている。 韓火グループが今後用意しなければならない吸収貸金のためだ。 韓火グループは「来年上半期中に吸収代金を精算して取引を終える予定」としながら「吸収貸金は分納により財務的負担を減らした」と明らかにした。 だが、韓火グループは以前に大宇造船海洋の吸収を推進した際にも契約金を納付した後の中途金を用意できず途中で吸収を放棄した前例がある。吸収の主体である(株)韓火、韓火ケミカル、韓火エナジーなど3社が保有する現金総額は3000億ウォン水準なので、相当部分を融資に依存しなければならないと見られる。 その上、国内石油化学業界が中国企業の追撃と需要減少、低油価傾向のために‘苦難の行軍’を続けている状況で、規模の拡大が負担がになりかねないという指摘が出ている。

訳J.S(1483字)