世界の景気回復をリードした90年代中後半と対照的

世界各国経済不況のせい

日本は円安誘導政策を放棄しないだろう

韓国経済が有利になった点もあるが

企業利益・内需に大きな不安要因

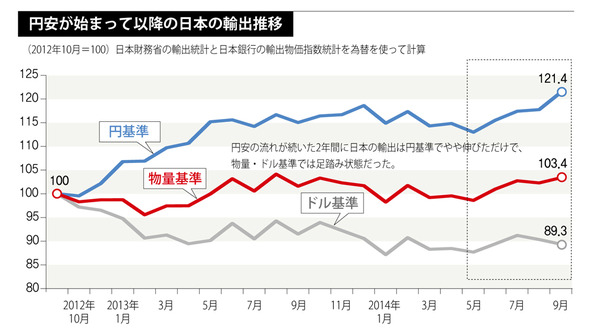

輸出を通じて景気を回復させようとする日本の執念はすさまじい。 円がさらに急激な劣勢を見せているためだ。円が急激に劣勢を示し始めたの2年前だ。2012年秋、日本は自国通貨である円を積極的に切り下げさせ、日本経済を回復させる計画に着手した。 それから2年が流れた今、輸出拡大という当初の目標は成功と呼ぶには難しい実績にとどまっている。 いくつかの数値を通じて日本の輸出がどれくらい復活したかを調べてみよう。

まず円の対ドル為替レートが大きく上昇したために、日本企業は以前と同じく1ドルの商品を輸出しても実際に手にする金額ははるかに多くなった。 2012年10月、円ドル為替レートは79円であったが、2014年9月には107.4円に上昇した。 したがって1ドルを輸出した時に日本企業が手にする円の金額は約36%増えた。日本の輸出企業が特別な努力をしなくても売上が何と36%も増加することになったのだ。それでも、海外の輸入業者は相変らず日本産製品を1ドルで買っているので、価格が上がったとは考えない。 したがって円安は日本企業の収益に即座に影響を与えることになる。

この場合に日本企業が取り得る戦略は二つある。 一つは外国に販売する価格をそのまま1ドルで維持することだ。こうすれば円ドル為替レート上昇幅をそのまま売上増加に持ち込むことができる長所がある。 もう一つは、より積極的に海外需要を引き込むために、輸出価格を1ドルより下げることだ。 理論的には輸出価格を26%下げても日本の輸出業者は損害を被らない。 為替レートが79円である時に輸出価格が1ドルだった製品を輸出することと、為替レートが107.4円である時に輸出価格を0.74ドルにした製品を輸出したのを計算してみれば、いずれも売上が79円になる。

日本の輸出企業は後者の方法をとり、最近2年間に輸出価格を13%ほど安くした。 損害を被らずに価格水準を下げられる限界を考慮すれば、限界値26%の半分に該当するわけだ。 すなわち、日本の輸出企業は、為替レートが上昇したうちの半分は輸出物量を拡大するために輸出価格を下げることに使い、残りの半分は値下げせずに円に換算した収益が増えるようにしたと解釈できる。

ところが円安が始まって2年が過ぎたのに、まだ輸出物量が明確に増える兆しはない。 日本は20年前の1995年にも急激な円安を利用して景気回復を企てたことがあった。 1995年4月に83.5円まで下落した円ドル為替レートは、2年後の1997年4月には125.6円まで何と50%も上昇した。当時は円安が始まって2年間、ドルで表示された輸出価格を4%下げただけなのに輸出物量は18%も増加した。 現在と比較してみれば、為替レートの上昇幅は当時の方が大きく、輸出価格の引き下げは今の方がはるかに多くなっているのに、当時大きく現れた輸出物量増加効果が今はほとんどないと言える。

このような違いはどこからくるのか? 世界各国の景気状況がこうした差異を生み出したということができる。 1990年代中盤、世界経済は比較的好況を享受していた。 アジアの新興国は慢性的な経常収支赤字に苦しんでいたが、これは消費と投資が大きく膨らんでいたためだった。 米国は1990年代初めから始まった10年好況の中盤を越えた時期にあった。 したがって日本の企業はあえて輸出価格を大きく下げなくとも輸出物量を増加させることに問題を感じられなかった。

一方現在は、米国の金融危機とヨーロッパの財政危機から世界経済が完全に抜け出せていないと言える。 その上、事情が良い米国でも中央銀行が流す通貨が回っていないのは、景気不振で民間の資金需要がないということを意味する。 ヨーロッパは民間部門の需要萎縮に加えて政府まで緊縮を実施しており、最悪の需要萎縮をもたらしている。こうした事情が新興国の景気にも影響を及ぼし、輸出機会が減った新興国も不況から簡単には抜け出せずにいるのが現在の状況だ。

日本と多くの産業分野で輸出競争をしている韓国としては、円安が輸出物量拡大を持たらせないならば、日本が今後どんな選択をするかに関心を持つのは当然だ。 まさか日本が円安の効果がないことを認め、これ以上は円安を誘導しない、そんな笑い話にしかならない選択をするはずはない。 それよりは、効果が出るまでさらなる円安を誘導する政策を出す可能性がはるかに高い。

日本が円安にしがみつく場合、韓国の立場としては得することもあるが、失うことの方が多い。 旅行好きな人々には安い料金で日本を巡る良い機会になるだろう。しかし韓国がせっかく作ってきた内需回復ムードを壊しかねない。 7月にスタートした政府の2期経済チームは、企業に向かって賃金引き上げ、配当拡大、設備投資増大などを通して家計所得を拡大するよう誘導するという税制改編案を出した。

ところが、このような政策は企業が利益を十分に出している時に効果が大きくなるものばかりだ。 円安の否定的効果がどの程度になるか判断は難しい状況で、日本の円安誘導が韓国の企業利益に対する不安感を持たらし、内需浮揚政策を無力化させかねない。 韓国政策当局の統制権が及ばない外国で起きているという点で対応が難しいということが、もしかしたら最大の問題かもしれない。

訳J.S(2623字)